İLERİ TARİHLİ ÇEKTE YETKİLİ İMZA SORUNU

Kural olarak çek, bir ödeme aracı olduğundan çek yaprağı üzerinde “vade tarihi” hanesi yer almamaktadır. Çekte tarih yazabileceğiniz tek hane “Keşide Tarihi” hanesidir, yani bir çek yaprağına baktığınızda sadece çekin düzenlendiği tarihin yazılabileceğini görürsünüz. Ancak, ticari hayatta sıkça “vadeli çek” kavramı ile karşılaşılmaktadır. Hukuken çekte vade tarihi belirlemek mümkün değil ise de, keşide tarihini ileri bir tarih olarak yazarak çeke vade konulması yaygın bir uygulamadır. Ancak, bu uygulamanın bir takım sorunları da beraberinde getirdiğini bilmek ve tedbirli davranmak gerekir. Bu yazımızda, ileri tarihli olarak düzenlenmiş bir çekte yetkili imza sorununu değerlendirmeye çalışacağız.

Bir örnek olay hayal edelim. Ticari faaliyetiniz kapsamında tüzel kişi müşterinizden çek alacaksınız, ancak müşteriniz bir ay sonra ödeme yapabileceğini ve çeki bir ay sonrasına vadeli şekilde verebileceğini söyledi, siz de bunu kabul ettiniz. Basiretli bir tacir olarak elbette müşterinizin imza sirkülerini kontrol ettiniz, çeki imzalayan kişinin yetkili olduğundan emin oldunuz ve keşide tarihi bir ay sonrası olan çeki cebinize koydunuz. Bir ay sonra çekin vadesi geldiği gün –yani çek üzerinde “Keşide Tarihi” hanesinde yazan gün- bankaya gidip çeki ibraz ettiniz. Fakat bir sorun var! Banka görevlisi çekin üzerindeki imza ile banka kayıtlarında görünen çek sahibi yetkilisinin imzasının birbirinden çok farklı olduğunu söylüyor. Fakat nasıl olabilir? Siz imza sirkülerini kontrol ederek çeki teslim almıştınız. Eğer müşteriniz çeki keşide edip size teslim ettikten sonraki günlerde çek tanzim edebilecek yetkilisini değiştirdi ise bu durumla karşılaşabilirsiniz. Neticede sizin “vade tarihi” olarak kabul ettiğiniz tarih, “keşide tarihi” yani çekin düzenlendiği tarih olduğu için çeki bir ay önce aldığınızı, aldığınız tarihte imza atan kişinin yetkili olduğunu, bu yetkilinin daha sonra değiştirildiğini anlatmakta güçlük çekeceğinize emin olabilirsiniz.

Peki böyle bir durumla karşılaşmamak için ne yapmalıyız?

Aslında 5941 sayılı Çek Kanunu’nun 3. Maddesine 10. Fıkra olarak 15.07.2016 tarihinde eklenen ve 31.12.2017 tarihinde yürürlüğe giren hüküm tam da bu soruna çözüm olması maksadı ile getirilmiştir.

Çek Kanunu’nun 3. Maddesinin 10. Fıkrası şu şekildedir:

“Lehine karekodlu çek düzenlenen lehdar, teslim aldığı çeki Türk Ticaret Kanununun 780 inci maddesinin üçüncü fıkrasında belirtilen sisteme kaydeder. Karekodlu çekin sisteme kaydedildiği tarihten sonra çek düzenleyen tüzel kişinin temsilcilerinde meydana gelen değişiklikler, çek hesabı sahibi tüzel kişinin sorumluluğunu ortadan kaldırmaz.”

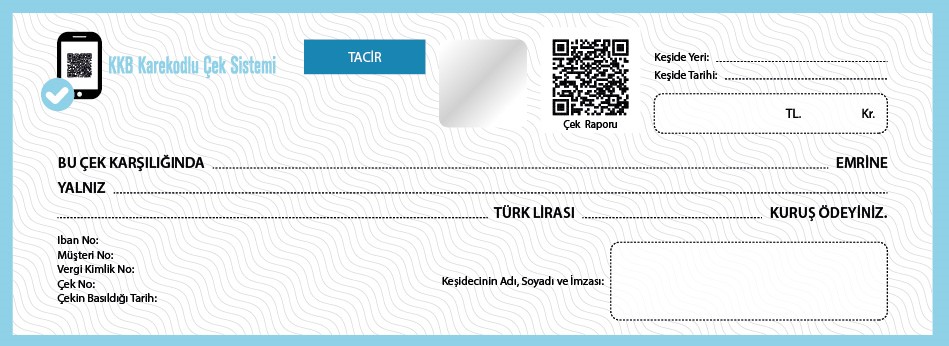

Yani diyor ki, çek ileri tarihli olsa da eğer çeki aldığında hemen bu çeki ilgili sisteme kaydederseniz kayıt tarihinden sonra yetkili değişse de bundan etkilenmezsiniz. Çek Kayıt Sistemi’nin ne olduğu ve nasıl kullanıldığı konusunda detaylı bilgiye “https://www.kkc.com.tr/karekodlu-cek-kayit-sistemi-nasil-kullanilir” linkinden ulaşabilirsiniz.

Çek Kayıt Sisteminden haberdar değildiniz ve çeki bankaya ibraz ettiğinizde imza yetkilisinde farklılık olduğunu öğrendiniz. Ne Yapabiliriz?

Öncelikle bilmek gerekir ki banka görevlisi, ibraz edilen çek üzerindeki imzanın kendi kayıtlarındaki imza ile uyumlu olup olmadığını kontrol etmek durumundadır. Bu kontrol sonrasında imzanın yetkili kişi tarafından atılmadığını düşünen banka görevlisinin bu durumu açıklayan “çekteki imzanın şirket yetkilisine ait olmadığı gerekçesiyle işlem yapılamamıştır” şeklinde bir şerhi çek üzerine düşmesi ve size herhangi bir ödeme yapmaması muhtemeldir. Ancak, önemle belirtmek gerekir ki banka görevlisinin basit bir şekilde yaptığı bu incelemenin mahkemeler nezdinde bir bağlayıcılığı olmadığını bilmeliyiz ve herhangi bir hak kaybına uğramamak adına bu şerhin yanında çekin ibraz anı itibari ile karşılığı olup olmadığına dair şerhin de düşülmesini talep etmeliyiz.

Her ne kadar “çekteki imzanın şirket yetkilisine ait olmadığı gerekçesiyle işlem yapılamamıştır” şeklindeki şerh, çekin bankaya ibraz edildiğini gösteriyor olsa da ibraz tarihi itibari ile çekin karşılığının olup olmadığını bu şerhten anlamak mümkün değildir. Öte yandan, çekin arkasına karşılığının olmadığının yazılması, “karşılıksız çek düzenleyenin cezai sorumluluğuna gidilmesi” ve “kambiyo senetlerine mahsus icra takibi” ile çek bedelinin tahsili yoluna gidilmesi için önem arz etmektedir. Hal böyle iken, banka görevlisinden çekin karşılığının olup olmadığına dair şerhi de çekin arkasına eklemesini talep etmeliyiz. 5941 sayılı Çek Kanunu’na göre bu yönde bir talepte bulunma hakkımız olduğu gibi, bu talebi yerine getirmeyen banka görevlisinin de cezai sorumluluğu vardır.

Çek Kanunu’nun 7/4. Maddesi şu şekildedir:

“Kısmen veya tamamen karşılığı bulunmayan çekle ilgili olarak, talebe rağmen, karşılıksızdır işlemi yapmayan banka görevlisi, şikâyet üzerine bir yıla kadar hapis cezası ile cezalandırılır.”

Madde metninden de açıkça anlaşıldığı üzere, talebe rağmen çekin arkasına karşılığı olup olmadığını yazmayan banka görevlisi hakkında hapis cezası öngörülmüştür. Konu ile ilgili Yargıtay’ın vermiş olduğu emsal niteliğindeki kararı şu şekildedir:

Yargıtay 19. Ceza Dairesi’nin 2015/8582 E. – 2017/2348 K. Sayılı ve 16.03.2017 T. Kararı:

Yerel Mahkemece verilen hüküm temyiz edilmekle; başvurunun süresi, kararın niteliği ve suç tarihine göre dosya incelendi, gereği görüşülüp düşünüldü:

Temyiz isteğinin reddi nedenleri bulunmadığından işin esasına geçildi. Vicdani kanının oluştuğu duruşma sürecini yansıtan tutanaklar, belgeler ve gerekçe içeriğine göre yapılan incelemede;

5941 sayılı Kanun’un 7/4. maddesindeki; ”Kısmen veya tamamen karşılığı bulunmayan çekle ilgili olarak, talebe rağmen, karşılıksızdır işlemi yapmayan banka görevlisi, şikâyet üzerine bir yıla kadar hapis cezası ile cezalandırılır.” hükmüne rağmen sanığın; imzanın çek keşidecisine ait olup olmadığı hususunda gerekli ve yeterli araştırmayı yapmayarak yerinde görülmeyen soyut sebeplerle dava konusu çeke ”karşılıksızdır” işlemi yapmaması şeklinde gerçekleşen fiilinin suç oluşturduğu cihetle, atılı suçtan mahkumiyetine karar verilmesi gerektiği gözetilmeksizin yazılı gerekçe ile beraatına hükmolunması,

Kanuna aykırı ve katılan vekilinin temyiz nedenleri bu itibarla yerinde görüldüğünden tebliğnameye aykırı olarak, HÜKMÜN 5320 sayılı Kanun’un 8/1. maddesi gereğince uygulanması gereken 1412 sayılı CMUK’nın 321. maddesi uyarınca BOZULMASINA, yargılamanın bozma öncesi aşamadan başlayarak sürdürülüp sonuçlandırılmak üzere dosyanın mahkemesine gönderilmesine, 16/03/2017 tarihinde oybirliğiyle karar verildi.

Yukarıda verilen Yargıtay kararına konu davada sanık sıfatı ile yargılanan banka görevlisinin savunması “Bankada nakit yetkilisi olarak çalışıyorum. Şikâyete konu çek takas odasına ibraz edilmişti. Gününde ödenip ödenmeyeceği, mevcudunun olup olmadığı yönünde çek fotokopisi bize fakslanır. Fakslanan çekin fotokopisini incelediğimizde çekteki imza ile çek sahibinin şubedeki imza sirküleriyle farklılık olduğunu takasa bildiririm. İmzanın benzememesi nedeniyle arkasına karşılıksızdır yazmadım.” şeklinde yapılmış ise de Yargıtay, sanığın cezalandırılması gerektiği yönündeki kararı ile imzanın benzememesi gerekçesi ile çeke karşılıksızdır işlemi yapılmamış olmasının kanuna aykırı olduğu sonucunu ortaya koymuştur.

Sonuç olarak; ticari hayatta sıkça karşılaşılan “vadeli çek” almanız gerektiğinde, riski minimize etmek için, aldığınız çeki Çek Kayıt Sistemi’ne kaydetmeniz gerektiğini ve çeki ibraz ettiğiniz banka görevlisinden çekin karşılığı olup olmadığına dair şerhi çekin arkasına yazmasını ısrarla istemenizi önemle tavsiye ediyorum. Ayrıca belirtmek gerekir ki, her somut olayın kedine has özellikleri olabileceğinden, buna benzer bir ihtilaf yaşadığınızda muhakkak profesyonel bir avukatlık desteği almanız yararınıza olacaktır.

Av. Eray YAĞCI